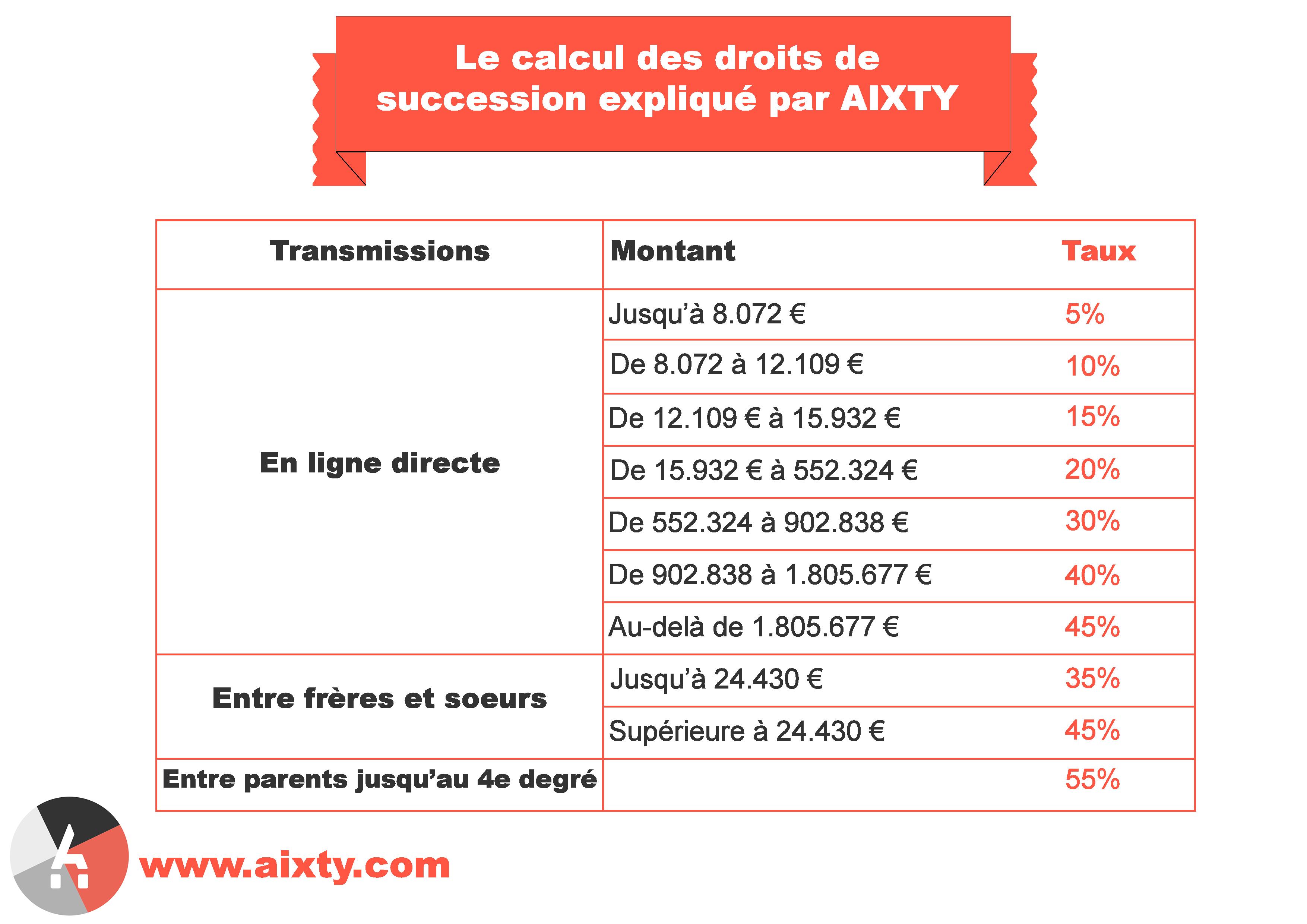

PLUSIEURS ÉTAPES SERONT NÉCESSAIRES AU CALCUL DES DROITS DE SUCCESSION :

1°) Dans un premier temps il faut procéder à l’évaluation du patrimoine net (après déduction d’éventuelles dettes) du défunt.

2°)Il faut ensuite procéder à la répartition entre les héritiers.

3°)Chaque héritier reçoit une part nette qui n’est pas directement soumise aux droits de succession car il faut au préalable déduire un abattement potentiel (voir tableau explicatif ci-dessous).

4°) Le montant de l’abattement dépend du lien de parenté avec le défunt.

5°) Le barème des droits de succession, appliqué après abattement s’effectue par tranches et varie également selon les liens de parenté (voir tableau ci-dessus également)

| BÉNÉFICIAIRES | CONDITIONS | MONTANT |

| ASCENDANTS, DESCENDANTS, VIVANTS OU REPRÉSENTÉS | Aucune | 100.00€ |

| FRÈRES ET SŒURS | Être célibataire, veuf, divorcé ou séparé de corps; être âgé de plus de 50 ans à l’ouverture de la succession ou atteint d’infirmité empêchant de travailler ou de subvenir à ses besoins; avoirs vécu sans interruption avec le défunt durant les 5 années précédant le décès. | Exonération totale |

| FRÈRES ET SŒURS ET/OU NEVEUX OU NIÈCES REPRÉSENTANT LEUR PÈRE OU LEUR MÈRE DÉCÉDÉ OU AYANT RENONCÉ À LA SUCCESSION | S’applique aux frères et sœurs dès lors qu’ils ne bénéficient pas de l’exonération totale indiquée ci-dessus. Lorsque ce sont les neveux et nièces qui représentent leur père ou leur mère décédé ou ayant renoncé à la succession, l’abattement se répartit entre eux à part égale. | 15.932 € |

| AUTRES PERSONNES | Être atteint d’une infirmité physique ou morale : l’infirmité peut être congénitale ou acquise; elle entraîne une incapacité de travailler dans des conditions normales de rentabilité. | 159.325 € |

| Neveux et nièces | Aucune | 7.967 € |

| À défaut d’autre abattement | Aucune | 1.594 € |